يکشنبه ۲۴ خرداد ۱۴۰۵

0 پسندیدم

عکس/ تاثییر بازار بین بانکی بر بازار سرمایه

بازدید:۴۳۷

صد آنلاین | اتاق ایران در پژوهشی به بازار بین بانکی پرداخته است. بازار بین بانکی نقش مهمی در تأمین نقدینگی کوتاه مدت بانکها ایفا کرده و علاوه بر آن برخی کارشناسان معتقدند روندهای این بازار بر بازار سرمایه هم تاثیر دارد.

به گزارش صد آنلاین، اتاق ایران در گزارش پژوهشی با اشاره به اینکه بازار بین بانکی نقش مهمی در تأمین نقدینگی کوتاه مدت بانکها ایفا میکند، اما در عین حال،تاکید کرده است: به دلیل وقفه در انتشار آمارهای پولی و بانکی، معمولاً تحلیلهای ارائه شده بر اساس این دادهها برای برداشت درست از وضعیت حال حاضر بخش پولی مناسب نخواهد بود. زیرا تصمیم گیری فعالان اقتصادی در لحظه و به صورت روزانه و هفتگی رقم میخورد.

در ادامه تاکید شده، گزارش عملیات اجرایی سیاست پولی امکان تحلیل هفتگی بازار پول و اثرات بودجه ای دولت در چارچوب حراج اوراق مالی دولت در بازار اولیه را ممکن میسازد. ضمن آنکه، بررسی بازار بین بانکی و عملکرد بانکها در بازار اوراق بدهی، سلطه مالی بودجه دولت بر بخش بانکی را نمایش میدهد که از مسیر بدهی دولت به نظام بانکی و بدهی شبکه بانکی به بانک مرکزی قابل پیگیری است.

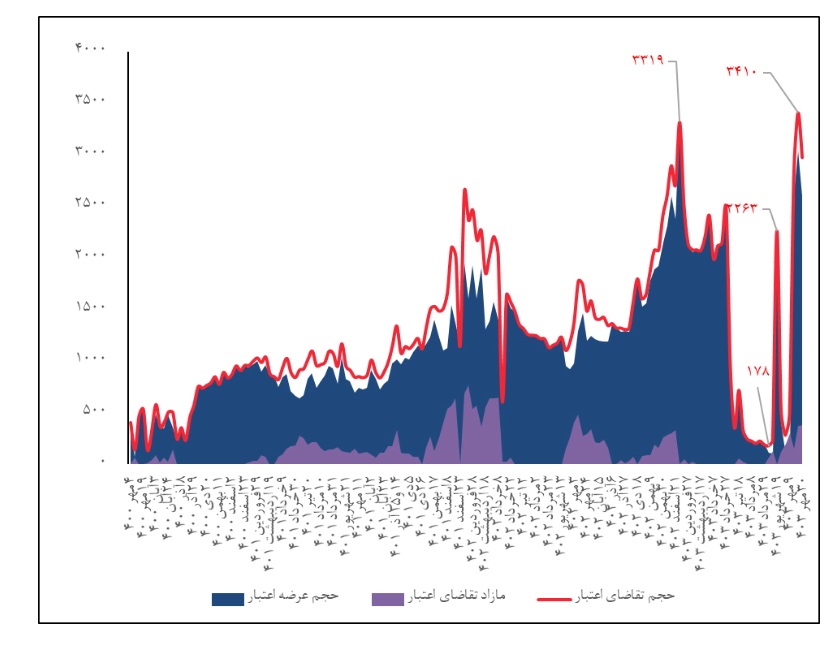

عرضه و تقاضای اعتبار در بازار بین بانکی(هزار میلیارد تومان)

نمودار بالا عرضه و تقاضای اعتبار بانکها را در بازار بین بانکی نمایش میدهد. در این نمودار حجم تقاضای اعتبار بانکها نشان دهنده میزان کسری هفتگی بانکها است که به استقراض از بانک مرکزی منجر میشود. بنابراین سطح بالاتر تقاضای اعتباری به منزله وضعیت نابسامان نانرازی بانکها تلقی میشود. بر اساس نمودار، مشخص است که از خرداد ۱۴۰۳ سطح تقاضای اعتباری بانکها افت قابل توجهی کرده است. بر اساس نکته فوق نمیتوان این افت را به منزله بهبود وضع ناترازی بانکها تفسیر کرد. علت این کاهش تقاضای اعتبار آن است که، بانک مرکزی برای چهار هفته متوالی ریپو با سررسید بلندمدت تر انجام داده است. به این معنا که سررسید ریپو از ۷ و ۸ روز به ۸۴ روز، که در چارچوب عملیات بازار باز مجاز است، افزایش یافته است. به بیان دقیقتر قبل از سیاست افزایش سررسید قراردادهای ریپو، هر هفته بانک ها علاوه بر نیاز نقدینگی جدید به تمدید قراردادهای خود اقدام میکردند.

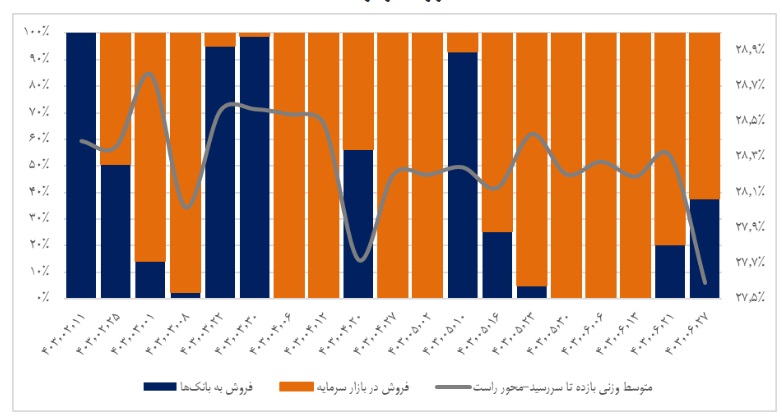

سهم بانک ها و بازار سرمایه از خرید اوراق در بازار اولیه و نرخ بازده تا سررسید در سال ۱۴۰۳(هزار میلیارد تومان)

تأثیر بازار بین بانکی بر بازار بدهی و بازار سرمایه قابل توجه است. با افزایش سررسید استقراض در بازار بین بانکی خرید اوراق بدهی توسط بانک ها افزایش یافته و این موضوع در حالی است که در بازار بین بانکی مانده ریپوی بانک ها حدود ۲۵۰ همت است.

تأمین مالی دولت به طور غیر مستقیم از بانک مرکزی و پایه پولی چاپ پول در دورههایی که سررسید قراردادهای ریپو بیشتر شده، افزایش قابل توجهی پیدا کرده است نمودار بالا وضعیت فروش اوراق بدهی دولت به بانکها و بازار سرمایه به همراه نرخ بازده تا سررسید اوراق در بازار اولیه را گزارش میکند. بر اساس نمودار فوق مشخص است که در دورههایی که سررسید قراردادهای ریپو افزایش یافته، خرید اوراق توسط بانکها در بازار اولیه نیز تشدید شده است.

با افزایش فروش اوراق در بازار سرمایه، نقدینگی از بازار ثانویه بورس به بازار اولیه آمده و بازار سهام وضع نوسانی و فرسایشی پیدا می کند.

نکته بسیار مهم آن است که فروش اوراق در سال ١٤٠٣ روند فزاینده ای داشته، این موضوع در نمودار زیر نیز گزارش شده است.

در نمودار زیر بر حسب اینکه از زمان شروع حراجها تا پایان سال چند هفته باقی است، معیاری تحت عنوان فروش تجمعی اوراق طبق بودجه ۱۴۰۳ ارائه شده که نشان میدهد؛ به صورت متوسط در هر هفته دولت بر اساس قانون بودجه چه حجم اوراقی باید به فروش برساند.

همان گونه که در نمودار زیر مشخص است، فروش واقعی اوراق دولت در بازار اولیه از اواسط خرداد شدت گرفته، به نحوی که فروش از معیار قانونی جلوتر است.

دو نکته در نمودار زیر حائز اهمیت است؛ اول این که فروش اوراق با نرخ بازده تا سررسید بالای ۲۸ درصد رقم خورده در حالی که نرخ اسمی اوراق ۲۳ درصد بوده است،بنابراین تأمین مالی دولت به شکل بسیار گرانی در حال انجام است نکته دوم این که فروش به بانکها بر اساس نمودار بالا تنها از طریق استقراض از بانک مرکزی چه به صورت مستقیم و چه از طریق افزایش سررسید قراردادهای (ریپو) انجام شده و مابقی نیز در بازار سرمایه به فروش رفته است.

این موضوع به وضع نابسامان شبکه بانکی منجر شده و بر بازار سرمایه هم تاثیر گذاشته است.

حراج اوراق بدهی دولت در بازار اولیه در سال ۱۴۰۳(هزار میلیارد تومان)

ترکیب تأمین مالی دولت و سیاست انقباضی بانک مرکزی به شکل بالا نگه داشتن نرخ بازده تا سررسید اوراق و نرخ سپرده از جمله مهمترین اقداماتی بوده که در نیمه اول سال ۱۴۰۳ انجام شده است که خود به منزله در اولویت بودن کنترل تورم و بیتوجهی به تولید قابل تفسیر خواهد بود.

البته دولت چهاردهم در ماههای اخیر اقداماتی را برای افزایش روند تولید انجام داده که موجب تغییر وضع بورس در ۱۰۰ روز اخیر شده است، از مهمترین اقدامات دولت در این دوره میتوان به ارسال پالس کاهش نرخ بهره اشاره کرد.

منبع: سنا

0 پسندیدم